En Panamá, se le denomina impuesto de transferencias de bienes muebles y servicios (ITBMS). Son impuestos indirectos que paga el comprador por un determinado conjunto de mercancía o servicio, y el vendedor los transfiere al fisco.

Rigoberto Carranza | noviembre 23, 2022

Redacción Contraloría

Los países nórdicos, Finlandia, Suecia, Noruega y Dinamarca, son referidos como

lugares excelentes para vivir, en donde los servicios públicos, el sistema educativo y

de salud son considerados de alta calidad. Las políticas públicas que aplican promueven la distribución de los ingresos, protegen a los trabajadores y tienen la mayor proporción de empleados estatales por habitantes de Europa, por mencionar algunas de sus bondades.

Sin embargo, existe un contrapeso que permite costear tales beneficios, y son los

ingresos que perciben los gobiernos de los países. Dada la cantidad de habitantes,

una administración pública con mayores recaudaciones puede financiar un mayor

conjunto de atenciones sociales. Lo contrario ocurre con gobierno que recaude menos. Los ingresos públicos más comunes son: impuestos, rentas, participación de las utilidades de las empresas estatales, transferencias y los préstamos (internos y

externos), etc.

En el presente análisis se consideró un solo renglón en la estructura de recaudación

pública, y es la tasa de impuesto aplicada a las ventas, conocida en la mayoría de los

países como el impuesto al valor agregado (IVA).

En Panamá, se le denomina impuesto de transferencias de bienes muebles y servicios (ITBMS). Son impuestos indirectos que paga el comprador por un determinado conjunto de mercancía o servicio, y el vendedor los transfiere al fisco.

De acuerdo con el portal Web Trading Economics, en todos los países nórdicos se

aplica una tasa de 25% de impuesto a las ventas, con excepción de Dinamarca (24%).

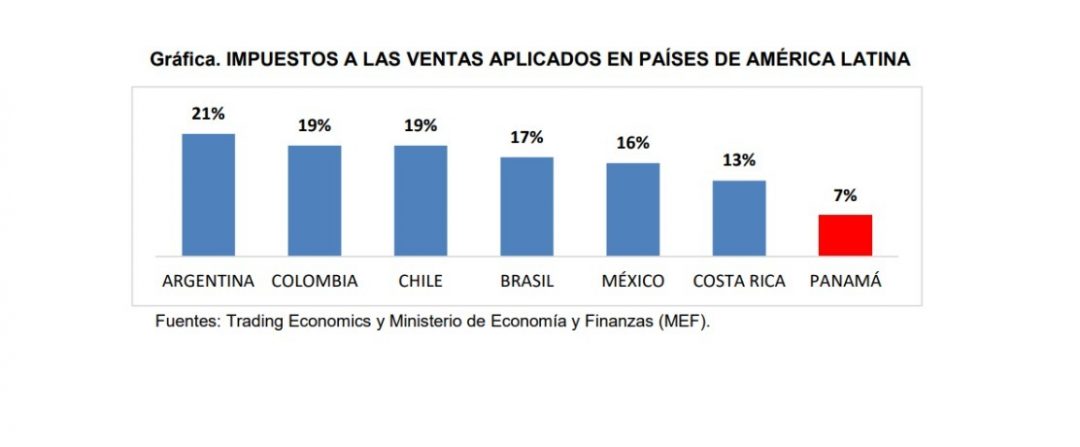

Equivale a 3 veces y media más de lo que se aplica en Panamá (7%).

En la gráfica, se compara el IVA que aplican las principales economías de América Latina. En el caso de Argentina, Colombia y Chile equivale casi el triple, y una diferencia un poco menor con Brasil y México.

Este gravamen es el doble para Costa Rica.

Este mecanismo simplificado ayuda a entender en parte, porque unos países

atendieron el problema de la pandemia con mayor rapidez y eficacia.

Igualmente, ilustra el motivo por lo que otros Estados tuvieron que incurrir en créditos para

equilibrar el presupuesto público, como consecuencia de la caída de la economía por

la cuarentena.

Este fue el caso de Panamá, que cubrió el déficit del presupuesto con financiamiento externo para cumplir con las obligaciones del gobierno, y sufragar necesidades sociales básicas, al registrar una menor recaudación producto del shock económico.

La percepción de la mayoría es que los impuestos generan presión en la economía

independientemente de la tasa aplicada.

Mercancías a las que en Panamá se les aplica un ITBMS de 7%, resulta menos costoso para personas y empresas de países cercanos.

Se debe promover nuevas estrategias producto de las alianzas públicoprivada, para atraer a compradores e inversionistas nacionales y extranjeros, aprovechando los impuestos más bajos.

Un aumento en el PIB real genera empleos, incrementa los salarios y las ganancias,

lo que conlleva a que el sector público aumente sus ingresos (impuestos inducidos).

Con mayores recursos, el gobierno atiende más demandas sociales, mejora en la distribución de los ingresos, y sube el ahorro nacional (privado y gubernamental) que facilite cubrir algún tipo de contingencias en el futuro.